private Haftpflicht versicherung (PHV)

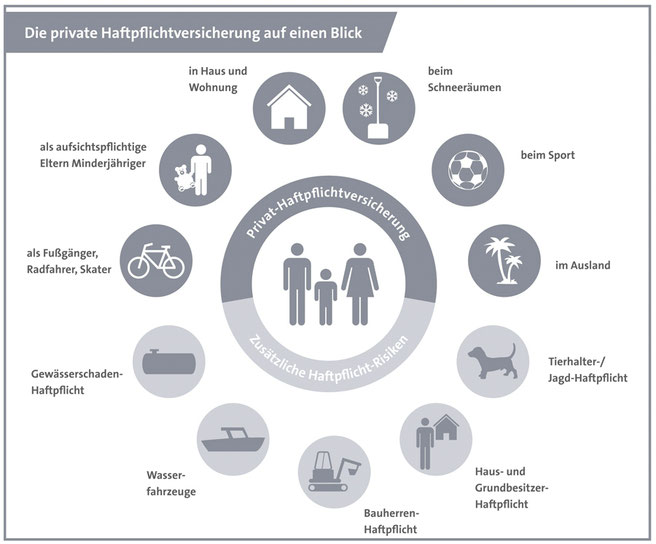

Eine Privathaftpflicht-Versicherung (kurz: PHV) ist eine der wichtigsten Versicherungen. Sie schützt den Versicherungsnehmer und die mitversicherte Personen (Familienmitglieder) vor finanziellen Folgen, bei Schäden die einem Dritten zugeführt wurden. Eine Unachtsamkeit im Alltag könnte schnell den finanziellen Ruin bedeuten. Die Schadenersatzpflicht einer Privatperson ist in Deutschland im BGB (Bürgerlichen Gesetzbuch) geregelt. Folgende drei Schadensarten können eintreten und sind durch eine Privathaftpflicht abgedeckt: Personenschäden, Sachschäden und Vermögensschäden.

Gleichzeitig ist eine Privathaftpflicht eine passive Rechtsschutz, die die Kosten der Abwehr unberechtigter Kosten übernimmt.

Anfrage

Information zusatz bausteine

Premium

Premium

Umfassende Absicherung mit einer erhöhten Versicherungssumme und weiteren Leistungen, die weit über dem Marktstandard liegen.

Zusätzlich versichert sind:

- Versicherungssumme für Sach-/Vermögensschäden bis 50.000.000 Euro / für Personenschäden bis 20.000.000 Euro je versicherte Person

- Übernahme der Vollkasko-Selbstbeteiligung von fremden; entgeltlich oder unentgeltlich überlassenen Kfz

- Abhandenkommen von fremden Schlüssel/Code-Cards bis 100.000 Euro inkl. 21 Tage Objektschutz

- Schäden aus Falschbetankung von fremden; entgeltlich oder unentgeltlich überlassenen Kfz

- Schäden beim Be- und Entladen von eigenen privaten PKW

Vermietung

Deckung gegen Schäden, die als Vermieter einer Eigentumswohnung oder eines Hauses entstehen können.

Versichert sind Ansprüche aus der Vermietung und Verpachtung von:

- Ein- oder Zweifamilienhäuser inkl. Einliegerwohnung

- Eigentumswohnungen

- Wochenendhäuser (einschließlich Gärten und Garagen)

- Ferienwohnungen (jeweils einschließlich Gärten und Garagen)

- Gemeinschaftsanlagen mitversicherter Risiken (z.B. gemeinschaftliche Zugänge zur öffentlichen Straße, Wäschetrockenplätze, Garagenhöfe, Abstellplatz für Mülltonnen, etc.), ohne den eigenen Miteigentumsschaden

- Streu-, Räum- und Reinigungspflicht

- Ober- und unterirdische Heizöltanks der vermieteten Immobilien bis 12.000 l/kg

- Ober- und unterirdische Flüssiggastanks der vermieteten Immobilien bis 12.000 l/kg

- Anlagendeckung für private Abwassergruben der vermieteten Immobilien

- Restrisiko (bei Gewässerschäden) der vermieteten Immobilien

- Schäden an unbeweglichen Sachen durch Heizölaustritt der vermieteten Immobilien

- Rückstau des Straßenkanals der vermieteten Immobilien

Die Anzahl der versicherten Risiken ist auf maximal drei Objekte begrenzt.

Jagd

Jagd

Sichert Jäger im Rahmen der gesetzlich vorgeschriebenen Jagdhaftpflichtversicherung ab.

Versicherungsumfang:

- erlaubter Besitz und Gebrauch von Hieb-, Stoß- und Schusswaffen sowie Munition und Geschossen auch außerhalb der Jagd

- fahrlässiges Überschreiten der Notwehr

- fahrlässiges Überschreiten von Rechten im Jagdschutz

- Halten, Führen und Abrichten von höchstens zwei anerkannten Jagdgebrauchshunden, auch außerhalb der Jagd, einschließlich deren Welpen bis zum Alter von 9 Monaten. Sind mehr als zwei Jagdgebrauchshunde vorhanden, so ist das Halten, Führen und Abrichten der beiden am längsten im Besitz des Versicherungsnehmers befindlichen Hunde versichert

- Eigentum, Halten oder Führen von Wasserfahrzeugen, nicht jedoch von Motorbooten, mit Hilfsmotor versehenen Fahrzeugen jeder Art sowie Segelbooten

- die im Jagdbetrieb beschäftigten Personen (z. B. Berufsjäger, Jagdaufseher, Treiber)

- Personenschäden von Angehörigen, wenn sie durch den Gebrauch von Schusswaffen entstanden sind. Davon ausgenommen sind

- Ansprüche auf Schmerzensgeld

- Schäden, die durch jagdliche Einrichtungen entstanden sind, beispielweise einen Hochsitz oder ähnliches

- Schäden, die im Ausland eingetreten sind, auch im Zusammenhang mit Ihrer Eigenschaft als Halter von Jagdhunden

Sportboot

Sportboot

Versicherungssumme pauschal für Personen-/Sach-/Vermögensschäden: 20.000.000 Euro (3-fach maximiert)

Versicherungsumfang:

- Halten, Besitz und Gebrauch von Wasserfahrzeugen, die ausschließlich zu privaten Zwecken - ohne Berufsbesatzung - benutzt werden

- mitversichert sind der verantwortliche Führer und die sonst zur Bedienung des Fahrzeuges berechtigten Personen

- Ziehen von Wasserskiläufern und Schirmdrachenfliegern ohne deren persönliche Haftpflicht

- zum versicherten Risiko gehörende Beiboote

Bei ständigem Liegeplatz in Italien oder Kroatien ist eine Zeichnung des Risikos in Deutschland nicht möglich, da die Versicherung von Sportbooten in Italien und Kroatien als Pflichtversicherung gilt

Hiervon unberührt sind kurzfristige Fahrten (z.B. Urlaubsfahrten) in italienische oder kroatische Gewässer mit ansonsten in der Bundesrepublik Deutschland liegenden und zugelassenen Sportbooten. Hierfür wird weiterhin Versicherungsschutz im Rahmen der Versicherungsbedingungen gewährt.

informationen

Selbstbeteiligung

Forderungsausfall

gefälligkeitsschäden

Eine Selbstbeteiligung (SB) senkt den Beitrag in der Privathaftpflicht-Versicherung. Sofern eine SB gewünscht ist, sollte diese nicht höher als 150 EUR betragen. Unser Expertipp: Die Ersparnis durch eine Selbstbeteiligung ist zu gering. Daher besser ohne SB abschließen!

Eine Forderungsausfalldeckung ist eine umgekehrte Haftpflichtversicehrung. Werden Sie durch jemand anderes geschädigt und dieser hat keine Privathaftpflicht oder die finanziellen Mittel um für diesen Schaden aufzukommen, so greift ihre eigene Haftpflicht. Die Forderungsausfalldeckung sollte in jedem Fall in der Privathaftpflicht-Versicherung eingeschlossen sein. Übrigens: 30% aller Haushalte in Deutschland sind ohne PHV.

Sie helfen bei einem Umzug eines Freundes und Ihnen fällt versehentlich der Fernseher runter. Dieser Schaden ist als Gefälligkeitsschaden einzustufen und nicht in dem alle Tarifen mitversichert. Gefälligkeitsschäden sollte unbedingt mitversichert sein.

kinder

Kinder unter 7 Jahren sind per Gesetz nicht haftbar zu machen. Dennoch zahlt die Privathaftpflicht-Versicherung Schäden durch deliktunfähige Kinder, sofern dies vereinbart ist. Haben Sie Kinder zwischen 0-7 Jahre? Achten Sie auf diesen Passus.

familie

Eine Familie benötigt nur einen Privathaftpflicht-Vertrag, denn darüber sind alle mitversichert. Kinder sind in der Regel bis zum Ende der Ausbildung oder des Studiums mitversichert. In den neuen Tarifen ist der versicherte Personenkreis sogar auf “alle im Haushalt lebende Personen” ausgeweitet.

zeitwert

Bei einem Sachschaden steht dem Geschädigten der Zeitwert zu. Bei einem kaputten Smartphone das nicht repariert werden kann und mittlerweile 3-4 Jahre alt ist, kann dies zu ärger führen. Auch hier gibt es Tarife die bei Schäden bis 2.000 EUR den Neuwert erstattet, sofern der Versicherungsnehmer es wünscht.