Wohngebäude Versicherung

Als Immobilienbesitzer wissen Sie: Das eigene Haus ist ein solides Fundament für die finanzielle Zukunft. Schließlich haben Sie viel Zeit, Geld und Mühe investiert. Mit der Wohngebäudeversicherung ist für den langen und dauerhaften Erhalt des eigenen Zuhauses gesorgt. Wir sichern Ein- und Zweifamilienhäuser umfassend und zuverlässig gegen die finanziellen Folgen dieser Gefahren:

- Feuer

- Leitungswasser

- Sturm

- Hagel

Vergleichen Sie die Tarife

Individuelle Anfrage

Definition

Die verbundene Wohngebäudeversicherung ist eine spezielle Form der Gebäudeversicherung und schützt den Gebäudeeigentümer vor Risiken, die aus Feuer-, Sturm/Hagel- und Leitungswasserschäden resultieren. Dies sind die sogenannten versicherten Gefahren. Der Versicherungsgegenstand ist das Wohngebäude, ohne dessen Inhalt an beweglichen Sachen (versicherte Sache).

Ziel ist hierbei die Kostendeckung für Wiederaufbau oder Sanierung des Gebäudes, sowie eine Absicherung gegen weitere Kosten (versicherte Kosten).

Die genannten Risiken decken die häufigsten Schadenereignisse ab. Einen umfassenderen Schutz bietet die sogenannte erweiterte oder kombinierte Elementarschadensversicherung.

Versicherte Sachen:

- Die in dem Versicherungsschein bezeichneten Gebäude (Beispiel: Musterstr. 12, 12345 Musterstadt)

- Gebäudezubehör (z. B. Klingel- und Briefkastenanlagen, Müllboxen sowie Terrassen)

- sonstiges Gebäudezubehör, soweit ausdrücklich vereinbart (z. B. Carports, Gewächs- und Gartenhäuser, Hundehütten, Hof- und Gehwegbefestigungen)

- Einbaumöbel (z. B. Einbauküchen), die individuell für ein Gebäude gefertigt wurden

- Gebäudezubehör, soweit es sich im Gebäude befindet oder am Gebäude angebracht ist und der Instandhaltung oder zu Wohnzwecken dient

Weitere Gebäudebestandteile und Gebäudezubehör, sowie Wasser und Abwasserrohre außerhalb des Grundstücks werden nur aufgrund besonderer Vereinbarung versichert.

Wichtige Begriffe

Wert 1914

Gebäudeversicherungswert 1914:

Der Wert 1914 oder auch Gebäudeversicherungswert 1914, verkürzt auch 1914er Wert genannt, ist ein fiktiver Rechenwert. Mit Hilfe dieses Wertes wird bei der Wohngebäudeversicherung eine einheitliche Basis zur Berechnung des Gebäudeneuwertes und damit auch der Versicherungsprämien geschaffen. Von diesem fiktiven Gebäudeversicherungswert 1914 gelangt man über den Baupreisindex schließlich zum heutigen Neubauwert des versicherten Gebäudes. Der Baupreisindex soll sicherstellen, dass durch die Wertsteigerung der Immobilie im Laufe der Zeit keine Unterversicherung des Gebäudes entsteht. Es handelt sich also um eine Anpassung aufgrund von Wertsteigerung.

Der Gebäudeversicherungswert 1914 berechnet sich wie folgt:

Neubauwert in Euro dividiert durch den Baupreisindex

Der Grund, weshalb man ausgerechnet das Jahr 1914 als Basis nimmt, ist, dass dieses das letzte Jahr war, in dem die Baupreise „stabil“ (aussagekräftig) waren und nicht besonderen (Bau-) Preissteigerungen, wie z. B. durch den Ersten Weltkrieg (ab 1914), unterworfen waren.

Baupreisindex

Der Baupreisindex spiegelt die Entwicklung der Preise für den Neubau und die Instandhaltung von Bauwerken wider. Der Baupreisindex wird vom statistischen Bundesamt herausgegeben. In der Versicherungswirtschaft wird dieser Index zur Beitragsberechnung für die Versicherung von Wohngebäuden in der gleitenden Neuwertversicherung herangezogen.

Gleitender Neuwertfaktor

Der gleitende Neuwertfaktor gibt an, um welchen Faktor ein Gebäudeneubau heute teurer wäre als im Jahr 1914.

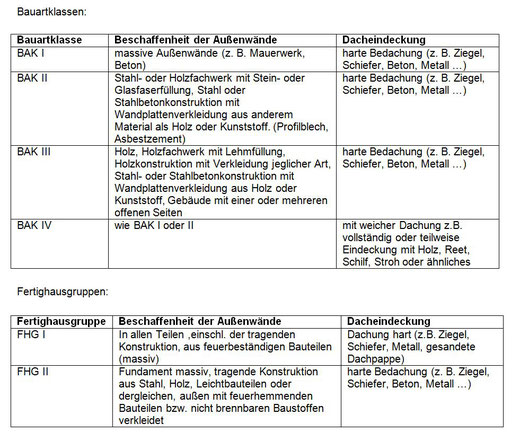

Bauartklassen

In der Wohngebäudeversicherung und Hausratversicherung wird erfragt, welche Bauartklasse für das zu versichernde Gebäude oder die zu versichernde Wohnung zutrifft. Unterschieden wird insgesamt in Bauartklassen und Fertighausgruppen, welche sich auf die Bausubstanz und die Dacheindeckung beziehen und zur Risikobeurteilung der Feuergefahr dienen.

ZÜRS-Zonen

ZÜRS ist ein Zonierungssystem, das eine präzise Einstufung aller Flächen in Deutschland hinsichtlich ihrer Gefährdung durch Hochwasser und Überschwemmung ermöglicht. Entwickelt wurde ZÜRS vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (kurz: GDV). Die Abkürzung ZÜRS steht für Zonierungssystem für Überschwemmung, Rückstau und Starkregen. Die Zoneneinteilung von ZÜRS wird nur für die Festlegung des Überschwemmungsrisiko eingesetzt. Die Gefahren durch Rückstau und Starkregen werden im gesamten Deutschland einheitlich bewertet.

In der erweiterten Elementarschadenversicherung ist es grundsätzlich möglich, ein Gebäude gegen Überschwemmung zu versichern. In der Vergangenheit führte dies dazu, dass gerade in besonders gefährdeten Gebieten eine Absicherung nicht möglich war. Ursache dafür war, dass den Versicherern keine hinreichenden Informationen über die genaue Gefährdungssituation vorlagen. Eine Einschätzung des Kumulrisikos war für die Anbieter nicht möglich.

Um zukünftig das Überschwemmungsrisiko einzelner Gewässer risikogerecht kalkulieren zu können, wurde im Jahr 2001 das System ZÜRS entwickelt. Das System legt seither Gefährdungsklassen fest, die das Hochwasserrisiko hinsichtlich der Häufigkeit wiederkehrender Schadensereignisse auf Jahresbasis darstellen.

ZÜRS kennt dabei folgende Gefährdungsklassen (GK):

- GK4 – Gefährdungsklasse 4: statistisch 1 mal in 10 Jahren ein Hochwasser

- GK3 – Gefährdungsklasse 3: statistisch 1 mal in 10-50 Jahren ein Hochwasser

- GK2 – Gefährdungsklasse 2: statistisch 1 mal in 50-200 Jahren ein Hochwasser

- GK1 – Gefährdungsklasse 1: statistisch seltener als einmal alle 200 Jahre ein Hochwasser

- GK0 – Gefährdungsklasse 0: keine Zuordnung möglich

Die Abdeckungsquote des Systems liegt bei ca. 90 % aller Adressen in Deutschland.

Wertermittlungsbogen

Die Wertermittlung dient zur tatsächlichen Wertfeststellung. Sie ist ein Rechenverfahren in dem verschiedene Dinge berücksichtigt werden. Der Wertermittlungsbogen unterstützt bei der Feststellung des Gebäudewertes.

Mehrkosten auf Grund behördlicher Auflagen

Sind seit Abschluss der Wohngebäudeversicherung bis zum Eintritt des Schadens Gesetze erlassen worden, die Mehrkosten beim Wiedererrichten verursachen, so sind diese mitversichert, meist jedoch in ihrer Höhe begrenzt. Mehrkosten durch behördliche Auflagen können entstehen, weil z. B. an dieser Stelle, in dieser Art und Weise, oder mit diesen Materialien etc. kein Bauvorhaben mehr durchgeführt werden darf. Die Mehrkosten durch behördliche Auflagen gehören somit also zu den Auflagen, die zwar weder der Versicherte noch der Versicherer zu verantworten haben, aber dennoch ist es im Versicherungsverhältnis zwischen den beiden Parteien meistens so geregelt, dass der Versicherer diese Mehrkosten übernimmt, die dann anfallen, wenn die versicherte Immobilie beispielsweise nach einem Brand wieder neu gebaut werden muss.

Mehrkosten infolge Preissteigerung

Ersetzt werden auch die notwendigen Mehrkosten infolge Preissteigerungen zwischen dem Eintritt des Versicherungsfalles und der Wiederherstellung. Veranlasst der Versicherungsnehmer nicht unverzüglich die Wiederherstellung, sind die Mehrkosten nur in dem Umfang zu ersetzen, in dem sie auch bei unverzüglicher Wiederherstellung entstanden wären.

Verkehrssicherungsmaßnahmen

Durch einen Schaden (z. B. großer Feuerschaden) ist es beispielsweise notwendig, umfassende Absperrmaßnahmen durchzuführen. Diese Kosten nennt man Kosten für Verkehrssicherungsmaßnahmen.

Ausschlüsse

Ausschluss Krieg, Innere Unruhen und Kernenergie

Ausschluss Krieg

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch Krieg, kriegsähnliche Ereignisse, Bürgerkrieg, Revolution, Rebellion oder Aufstand.

Ausschluss Innere Unruhen

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch innere Unruhen.

Ausschluss Kernenergie

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch Kernenergie, nukleare Strahlung oder radioaktive Substanzen.

Schadenbeispiele

Die hier aufgeführten Beispiele dienen lediglich der vereinfachten Veranschaulichung. Ausführliche Definitionen hinsichtlich der Leistungsinhalte entnehmen Sie bitte den jeweils dem Vertrag zugrunde liegenden Versicherungsbedingungen (= Rechtsgrundlage für die Leistungsbeurteilung/-prüfung).

Feuerschäden:

Beim Versicherungsnehmer gerät der Fernseher in Brand. Das Feuer greift auf das gesamte Wohnzimmer über. Die Gebäudeversicherung ersetzt zerstörte Türen, Fenster und den angekokelten Holzdielenboden.

Beim Versicherungsnehmer gerät erst der Adventskranz und dann das Wohnzimmer in Brand. Es werden die Türen, Fenster und der mit dem Boden verklebte Parkett zerstört.

Leitungswasserschaden:

Ein Wasserrohrbruch setzt die Küche unter Wasser. Das Wasser dringt durch den Boden in das darunter liegende Stockwerk. Die durchnässte Decke muss getrocknet und der Boden ersetzt werden.

Sturm-/Hagelschaden:

Ein Sturm deckt das Dach von Herrn Meiers Haus ab. Die Gebäudeversicherung ersetzt die Kosten für das Decken der beschädigten Dachfläche und die Reparatur der Regenrinne.

Elementarschaden:

Durch Stürme mit lange anhaltenden Regenfällen wird der Keller von Familie Lang überflutet. Der Keller muss ausgepumpt und getrocknet werden. Die Gebäudeversicherung kommt für die Kosten auf.