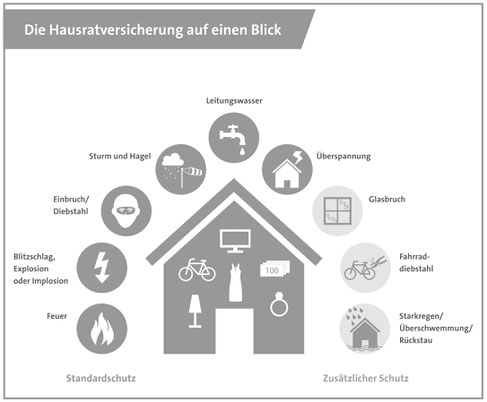

Hausratversicherung

Wer sich in den eigenen vier Wänden umschaut, dem wird schnell bewusst, wie viele Werte darin stecken: Möbel, Teppiche, Kleidung, Elektrogeräte wie Handy, Laptop und vieles mehr. Sie möchten schützen, was Sie besitzen, denn abgesehen von Ärger und Aufregung kann es vor allem finanzielle Folgen haben, wenn Ihr Eigentum beschädigt werden sollte. Deshalb ist eine Hausratversicherung unverzichtbar. Mit einer Hausratversicherung ist Ihr Eigentum bestens gegen Brandschäden, Leitungswasserschäden, Sturmschäden, Einbruchdiebstahl und vieles mehr abgesichert, denn im Versicherungsfall gleicht das Versicherungsunternehmen Ihren finanziellen Verlust schnell und unkompliziert aus.

Vergleichen Sie hier die Tarife

Individuelle Anfrage

Information

Definition

Zum Hausrat gehören alle Sachen, die einem Haushalt des Versicherungsnehmers zur privaten Nutzung (Gebrauch bzw. Verbrauch) dienen. Versichert ist der gesamte Hausrat, der im Versicherungsschein bezeichneten Wohnung. Ein versicherter Schaden tritt in der Hausratversicherung ein, wenn versicherte Sachen durch eine der versicherten Gefahren zerstört oder beschädigt werden oder infolge eines solchen Ereignisses abhanden kommen. Zu den versicherten Gefahren gehören: Feuer/Brand, Leitungswasser, Sturm/Hagel und Einbruchdiebstahl. Elementarschäden können zusätzlich zu den Gefahren zugebucht werden.

Definition der versicherten Gefahren:

Feuer/Brand:

Ein Feuer ist ein Verbrennungsvorgang mit Lichterscheinung, der auch durch Brand, Blitzschlag, Explosion und Implosion versicherte Sachen zerstört und beschädigt. Ein Brand ist ein Freuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

Leitungswasser:

Dabei handelt es sich um Wasser aus der wasserführenden Installation (z. B. Heizanlagen, Waschmaschinen) oder den damit verbundenen Einrichtungen. Das Wasser muß bestimmungswidrig ausgetreten sein.

Sturm/Hagel:

Der Sturm ist eine wetterbedingte Luftbewegung von mindestens Windstärke 8 nach Beaufort. Unter Hagel versteht man einen Witterungsniederschlag in Form von Eiskörnern.

Einbruchdiebstahl:

Bei einem Einbruch tritt ein Dritter, nicht berechtigter, in die versicherte Wohnung ein. Hierbei ist zu beachten, dass Einbruchsspuren vorhanden sein müssen.

Elementarschäden:

Hierbei handelt es sich um Schäden durch: Überschwemmung, Hochwasser, Rückstau, Erdfall, Erdrutsch, Erdbeben, Schneedruck, Lawinen und Starkregen. Diese Gefahr kann je nach Gesellschaft individuell erweitert werden.

Wichtige Begriffe

Anbaumöbel und -küchen

Unter Anbaumöbel und -küchen sind serienmäßig gefertigte Anbaumöbel- und küchen gemeint, wenn sie mit einem geringen Einbauaufwand an die Gebäudeverhältnisse angepasst wurden. Bei maßgefertigten Einbaumöbeln und -küchen ist die Gebäudeversicherung zuständig.

Fahrraddiebstahl

Mitversichert sind Diebstahlschäden des Fahrrads außerhalb des Versicherungsortes. Fahrräder sind in der Regel nur in der Zeit von 6:00 bis 22:00 Uhr versichert. Es gibt eine Erweiterung dieses Versicherungsschutzes auf die Zeit zwischen 22:00 und 6:00 Uhr. Diese Erweiterung nennt man auch Verzicht auf die Nachtzeitklausel.

Grobe Fahrlässigkeit

Unter grober Fahrlässigkeit versteht man, dass die erforderliche Sorgfalt in besonders schwerer Art und Weise verletzt wurde.

Praxis-Beispiel:

Herr Muster hat einen sehr anstrengenden Arbeitstag hinter sich. Deshalb beschließt er, zum wohlverdienten Feierabend ein Bad zu nehmen. Da er es sich gemütlich machen will, zündet er Kerzen an und stellt sie auf den Wannenrand. Vor lauter Müdigkeit schläft er nach einer Weile im warmen Wasser ein. Er bemerkt nicht, dass er dabei mit seiner Hand sein bereitliegendes Handtuch so nahe an eine der Kerzen bringt, dass es sich entzündet. Es entsteht ein Brand im Bad, der sich auf die ganze Wohnung ausbreitet. Herr Muster kann sich zum Glück rechtzeitig in Sichherheit bringen. An seinem Hausrat entstehen jedoch erhebliche Schäden.

Sengschaden

Ein Sengschaden liegt vor, wenn etwas durch eine Hitzeeinwikung beschädigt wird, ohne eine Lichterscheinung.

Praxis-Beispiel:

Zigarettenglut fällt auf die Couch und sengt diese an.

Überspannung

Unter Überspannung versteht man den direkten und indirekten Übergang eines Blitzes auf die versicherte Sache. Dabei entstehen Schäden an elektronischen Einrichtungen und Gegenständen durch Überspannung oder Kurzschluss.

Umzug

Der Hausrat im Möbelwagen oder im Auto ist während eines Umzugs nicht im Versicherungsumfang der Hausratversicherung beitragsfrei eingeschlossen. Die Klausel "Umzugskosten" definiert die Kosten für einen Umzug, infolge eines Versicherungsfalls als mitversicherte Kosten (z. B. Transportkosten).

Außenversicherung

Im Rahmen einer Außenversicherung ist der Hausrat auch versichert, wenn dieser auf Reisen mitgeführt wird. Der Hausrat ist so beispielsweise auch bei einem Einbruch im Hotelzimmer oder bei einem Brand im Ferienhaus geschützt. Voraussetzung für eine Entschädigung durch die Außenversicherung ist, dass sich der Hausrat höchstens drei Monate lang nicht im Haushalt befindet und er entweder dem Versicherungsnehmer gehört oder jemandem, der mit diesem in häuslicher Gemeinschaft lebt.

Nutzwärmeschaden

Unter Nutzwärmeschäden versteht man, wenn Brandschäden an versicherten Sachen entstehen, die bewusst der Wärme zur Bearbeitung oder sonstigen Zwecken ausgesetzt wurden (z. B. Ofen, Mikrowelle, Bügeleisen).

Rückstauschäden

Unter Rückstau versteht man durch Hochwasser oder Verstopfung der Kanalisation in den Keller gelangendes Abwasser. In modernen Häusern wird dem Rückstaurisiko durch den Einbau eines Rückschlagventils begegnet. Ist ein solches Ventil eingebaut, kann man sich bei einigen Hausrattarifen auch gegen die Folgen eines Rückstaus versichern.

Verpuffungsschäden

Verpuffung ist die Umsetzung von Gasen, Dämpfen und Stäuben mit nur geringer Geschwindigkeit und Durchsetzung.

Diebstahl aus Kfz

Unter dem Leistungseinschluss Diebstahl aus Kfz versteht man die Mitversicherung versicherter Sachen gegen Diebstahl aus einem Kraftfahrtzeug. Dieser Einschluss gilt für Wertsachen sowie technische Geräte wie z. B. Handys, Notebooks und Navigationsgeräte.

Sachen in gewerblich genutzten Räumen

Dieser Leistungseinschluss beinhaltet die Mitversicherung von gewerblich genutzten Räumen und den darin befindlichen gewerblich genutzten Sachen.

Wertsachen

Unter den Begriff Wertsachen fallen üblicherweise:

- Bargeld

- Chipkarten

- Urkunden (einschließlich Sparbüchern und Wertpapieren)

- Schmucksachen

- Edelsteine

- Perlen

- Briefmarken

- Münzen

- Medaillen sowie Sachen aus Edelmetallen (Gold und Platin)

- Pelzehandgeknüpfte Teppiche

- Gobelins

- Kunstgegenstände und Antiquitäten (älter als 100 Jahre)

Ausschlüsse

Ausschluss Krieg, Innere Unruhen und Kernenergie

Ausschluss Krieg

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch Krieg, kriegsähnliche Ereignisse, Bürgerkrieg, Revolution, Rebellion oder Aufstand.

Ausschluss Innere Unruhen

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch innere Unruhen.

Ausschluss Kernenergie

Die Versicherung erstreckt sich ohne Rücksicht auf mitwirkende Ursachen nicht auf Schäden durch Kernenergie, nukleare Strahlung oder radioaktive Substanzen.

Schadenbeispiele

Die hier aufgeführten Beispiele dienen lediglich der vereinfachten Veranschaulichung. Ausführliche Definitionen hinsichtlich der Leistungsinhalte entnehmen Sie bitte den jeweils dem Vertrag zugrunde liegenden Versicherungsbedingungen (= Rechtsgrundlage für die Leistungsbeurteilung/-prüfung).

Feuerschaden:

Der Toaster fängt an zu brennen und führt zu einem Zimmerbrand, die Einrichtung ist zerstört.

Durch einen Windzug greift die Flamme der Kerze auf die Gardine über, welche zu brennen anfängt.

Leitungswasserschäden:

In der Nachbarwohnung des Versicherungsnehmers läuft die Waschmaschine aus, das Wasser sickert durch die Decke und zerstört Bilder und das Sofa.

Der Versicherungsnehmer lässt Badewasser einlaufen. In dem Moment fängt das Baby an zu schreien. Während er mit dem Baby beschäftigt ist, läuft das Badewasser über und zerstört seinen Badezimmerschrank.

Sturm-/Hagelschäden:

Ein Sturm reißt die Antenne zur Wohnung vom Dach.

Der Sturm schleudert einen Dachziegel auf die Markise am Balkon des Kunden und zerstört diese.

Starker Hagel schlägt einen Riss in die Dachluke und zerstört das darunter stehende Sofa.

Einbruchdiebstahl:

Die Balkontüre wurde aufgehebelt und die Einrecher haben Schmuck, einen PC, den Geldbeutel mit 150,00 € und die Fotoausrüstung gestohlen.

Vandalismus:

Randalierer brechen in eine Wohnung ein und brechen Schränke/Schubladen auf, besprühen Kleider mit Farbe oder schlitzen die Polstermöbel auf.

Raubschäden:

Vor einem Geldautomat wurden einem Kunden 500,00 € Bargeld und sein Schlüsselbund gewaltsam entrissen.

Der Versicherungsnehmer wird in seiner Wohnung niedergeschlagen und sein Laptop wird gestohlen.

Blitzschaden:

Der Blitz schlägt in den neben der Wohnung stehenden Baum ein, dieser stürzt in das Küchenfenster, Regen dringt ein und zerstört die Möbel.

Explosionsschäden:

Ein Schnellkochtopf explodiert durch Überdruck, weil das Überdruckventil defekt ist. Diverse Gläser und Bilder werden dabei zerstört.

Der Versicherungsnehmer arbeitet mit leicht entzündlichem Reinigungsbenzin. Weil nicht gelüftet wird, löst die Flamme des Gasherdes eine Explosion aus und beschädigt Schränke, Stühle und den Tisch.